สรุปสถานการณ์เศรษฐกิจการค้าสำคัญ ประจำสัปดาห์ 30 มีนาคม - 03 เมษายน 2569

WEEKLY BRIEFING WORLD ECONOMIC UPDATE

30 มีนาคม - 3 เมษายน 2569

16 เมษายน 2569

ภาพรวมเศรษฐกิจโลก

ช่วงวันที่ 30 มีนาคม – 3 เมษายน 2569

เศรษฐกิจโลกยังอยู่ในภาวะ “ผันผวนจากภูมิรัฐศาสตร์ + พลังงานตึงตัว” โดยเฉพาะความขัดแย้งในตะวันออกกลางที่ส่งผลโดยตรงต่อราคาน้ำมัน ต้นทุนการผลิต และเสถียรภาพเศรษฐกิจโลก

กลุ่มประเทศอุตสาหกรรมหลัก (G7) เริ่มใช้นโยบายเพื่อบรรเทาผลกระทบด้านพลังงาน เช่น การปล่อยน้ำมันจากคลังสำรอง และมาตรการควบคุมราคาภายในประเทศ สะท้อนว่าโลกกำลังเข้าสู่ช่วงที่ “รัฐต้องเข้ามาแทรกแซงตลาด” มากขึ้น

ขณะเดียวกัน ความเสี่ยงด้านเงินเฟ้อและต้นทุนพลังงานยังคงกดดันเศรษฐกิจ โดยมีแนวโน้มกระทบทั้งภาคการผลิต การบริโภค และการเติบโตในหลายประเทศ

ความเคลื่อนไหวสำคัญรายประเทศ

ยุโรป

เศรษฐกิจยุโรปเริ่มส่งสัญญาณ “ชะลอตัว”

- เงินเฟ้อทั่วไปเพิ่มขึ้นเป็น 2.5% (YoY)

- เงินเฟ้อพื้นฐานลดลงเล็กน้อยเหลือ 2.3%

แม้เงินเฟ้อเริ่มทรงตัว แต่ต้นทุนพลังงานยังสูง

เสี่ยงเข้าสู่ภาวะ Stagflation (เงินเฟ้อ + เศรษฐกิจชะลอ)

สหรัฐอเมริกา

สหรัฐฯ ใช้มาตรการทางการค้าเข้มงวด

- ขึ้นภาษีนำเข้าเหล็ก อะลูมิเนียม และทองแดง

- อัตราภาษีสูงสุดถึง 50%

เป้าหมาย:

- ปกป้องอุตสาหกรรมในประเทศ

- ลดการนำเข้าที่ถูกกดราคา

แต่ก็เพิ่มแรงกดดันต่อ “ต้นทุนการผลิตโลก”

จีน

เศรษฐกิจจีนเริ่มฟื้นตัว

- PMI ภาคการผลิต = 50.4 (กลับมาอยู่โซนขยายตัว)

อย่างไรก็ตาม ยังมีความเสี่ยง:

- ภาคอสังหาฯ อ่อนแอ

- การบริโภคในประเทศยังไม่แข็งแรง

ต้องพึ่ง “การส่งออก” เป็นหลัก

อินเดีย

อินเดียออกมาตรการกระตุ้นเศรษฐกิจ

- ลดภาษีสินค้าในเขตเศรษฐกิจพิเศษ (SEZs)

- ลดต้นทุนธุรกิจลง 5–12.5%

เป้าหมาย:

- กระตุ้นการผลิต

- ดึงการลงทุนในประเทศ

ออสเตรเลีย

ธนาคารกลางเตรียม “ยกเลิกค่าธรรมเนียมบัตร”

เพื่อลดภาระผู้บริโภค และกระตุ้นการใช้จ่าย

คาดว่าจะช่วยลดต้นทุนระบบได้กว่า

910 ล้านดอลลาร์ออสเตรเลีย/ปี

เศรษฐกิจไทย

ไทยเน้น “ลดค่าครองชีพ + กระตุ้นเศรษฐกิจ”

- โครงการ “ไทยช่วยไทย” ลดราคาสินค้าสูงสุด 58%

- ครอบคลุมสินค้ากว่า 3,000 รายการ

อย่างไรก็ตาม มีความเสี่ยง:

เศรษฐกิจไทยอาจโตเพียง 1.2 – 1.6%

จากเดิมคาด 1.6 – 2.0%

ปัจจัยกดดัน:

- ต้นทุนพลังงานสูง

- การส่งออกชะลอ

- นักท่องเที่ยวลดลง

เศรษฐกิจเอเชีย–แปซิฟิก

เวียดนาม

- เตรียมเก็บภาษีคริปโต 0.1% ต่อธุรกรรม

ควบคุมตลาด + เพิ่มรายได้รัฐ

มาเลเซีย

- แบนการนำเข้าขยะอิเล็กทรอนิกส์ (e-waste)

เน้นสิ่งแวดล้อม + ควบคุมของเสียอันตราย

เกาหลีใต้

- จับมืออินโดนีเซียด้านห่วงโซ่อุปทาน

เสริมความมั่นคงพลังงานและทรัพยากร

ฟิลิปปินส์

- เตรียมส่งออกสินค้าเกษตรไปสหรัฐฯ

ใช้โอกาสจากความร่วมมือทางการค้า

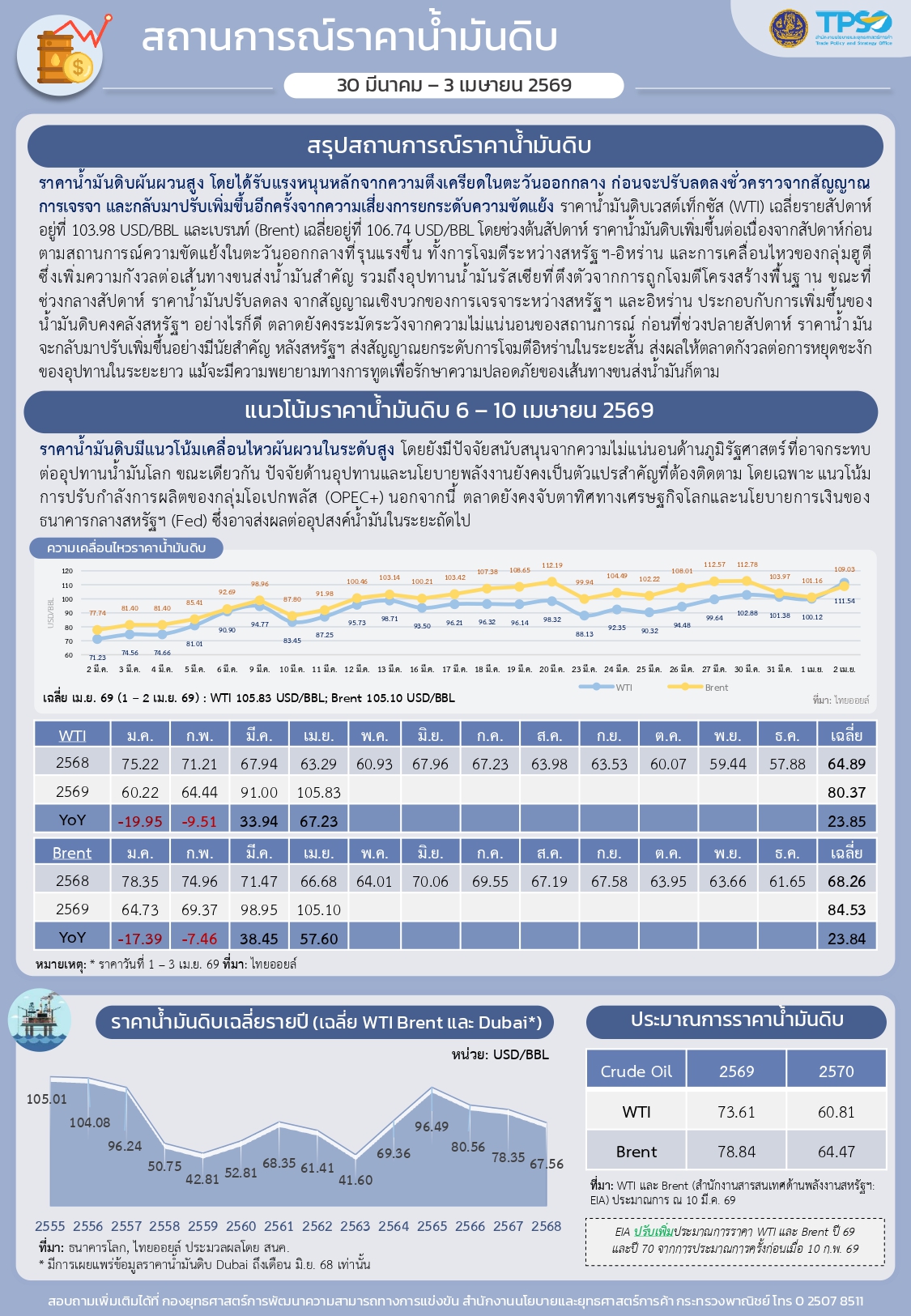

สถานการณ์น้ำมันดิบ

ราคาน้ำมันยังอยู่ในระดับ “ผันผวนสูง”

- WTI เฉลี่ย ~ 105 USD/BBL

- Brent เฉลี่ย ~ 106 USD/BBL

ปัจจัยหลัก:

- ความตึงเครียดตะวันออกกลาง

- ความเสี่ยงด้านการขนส่งน้ำมัน

- นโยบายการผลิตของ OPEC+

แนวโน้ม:

- ยังมีโอกาส “ขึ้นต่อ” จากความไม่แน่นอน

ราคาทองคำ

ราคาทองคำปรับตัว “เพิ่มขึ้น”

- ทองโลก ~ 4,631 USD/oz

- ทองไทย ~ 71,700 บาท

ปัจจัยหนุน:

- ความไม่แน่นอนทางเศรษฐกิจ

- ความต้องการสินทรัพย์ปลอดภัย

แนวโน้ม: ยังผันผวน แต่ “ยืนระดับสูง”

อัตราแลกเปลี่ยน

เงินบาท “ผันผวนและอ่อนค่าเล็กน้อย”

ปัจจัย:

- ดอลลาร์แข็งค่า

- ราคาน้ำมันสูง

- ความเสี่ยงภูมิรัฐศาสตร์

แนวโน้ม:

- ยังแกว่งตัวต่อเนื่องตามตลาดโลก

ประเด็นที่ต้องติดตาม

- ความขัดแย้งในตะวันออกกลาง

- ทิศทางราคาน้ำมันโลก

- นโยบายดอกเบี้ยของ Fed

- เงินเฟ้อทั่วโลก

- การชะลอตัวของเศรษฐกิจหลัก

ที่มาข้อมูล สำนักงานนโยบายและยุทธศาสตร์

แชร์ :