กกร. ปรับเพิ่มจีดีพีปี 68 เป็น 1.8–2.2% รับมือภาษีทรัมป์ สวนแรงกดดันภาษี 19%

เมื่อวันที่ 6 สิงหาคม 2568 นายผยง ศรีวณิช ประธานกรรมการสมาคมธนาคารไทย เป็นประธานการประชุมคณะกรรมการร่วมภาคเอกชน 3 สถาบัน (กกร.) นายเกรียงไกร เธียรนุกุล ประธานสภาอุตสาหกรรมแห่งประเทศไทยและ นายพจน์ อร่ามวัฒนานนท์ ประธานสภาหอการค้าแห่งประเทศไทย ร่วมแถลงข่าว โดยที่ประชุมกล่าวถึง

เศรษฐกิจโลกมีทิศทางดีขึ้น หลังสหรัฐฯ ประกาศข้อตกลงด้านภาษีกับหลายประเทศ

อัตราภาษีศุลกากรส่วนใหญ่ปรับลดลงกว่าที่สหรัฐฯ ประกาศเมื่อเดือนเมษายน โดยเฉพาะสำหรับประเทศในเอเชียและอาเซียน ประมาณการเศรษฐกิจโลกปี 2568 โดย IMF ปรับเพิ่มเป็นเติบโต 3% จากเดิม 2.8% ซึ่งต่ำกว่าค่าเฉลี่ยในอดีตที่อยู่ประมาณ 3.5% สะท้อนภาวะชะลอตัวจากผลของกำแพงภาษีสูงและความไม่ชัดเจนในรายละเอียดของการดำเนินการ โดยเฉพาะประเด็นที่เกี่ยวข้องกับภาษีสินค้าประเภท transshipment และการกำหนดสัดส่วน local content ของแต่ละประเทศ

ประเทศไทยต้องเร่งปรับตัวรับมือทั้งในระยะสั้นและการเปลี่ยนผ่านในระยะข้างหน้า ในระยะสั้น

ในระยะสั้น

การแข่งขันด้านราคาจะเพิ่มขึ้นทั้งสินค้าที่ไทยส่งออกและสินค้าที่ขายในประเทศที่จะแข่งขันกับสินค้าที่ไทยเปิดตลาดนำเข้าเพิ่มขึ้น ซึ่งจะกระทบกลุ่มที่มี Margin ต่ำ และต้องเร่งสำรวจการใช้Local Content เพื่อลดความเสี่ยงภาษี transshipment รวมถึงบังคับใช้กฎหมายอย่างมีประสิทธิภาพ ทั้งในส่วนพิธีการศุลกากร และการตรวจสอบมาตรฐานสินค้าที่ขายในประเทศ ขณะที่นโยบายการค้าของสหรัฐฯ เป็น wake-up call ให้ไทยใช้โอกาสนี้ ในการปรับตัวเพื่อสร้างความสามารถในการแข่งขันในระยะยาวของภาคเอกชน โดยเฉพาะ SMEs ทั้งการปรับโครงสร้างอุตสาหกรรม กำหนด Priority Sectors ให้สอดคล้องกับยุทธศาสตร์ของประเทศ ยกระดับกระบวนการผลิตตลอดห่วงโซ่อุปทานและอุตสาหกรรมต้นน้ำเพื่อเพิ่ม local content เพิ่ม Productivity ลดต้นทุน ใช้เทคโนโลยีและนวัตกรรม และยกระดับทักษะแรงงานการจ้างงานของแรงงานไทยในประเทศ แรงงานต่างด้าว และมูลค่าเพิ่มทางเศรษฐกิจที่แท้จริงของประเทศ ซึ่งต้องอาศัยความร่วมมืออย่างใกล้ชิดระหว่างภาครัฐและภาคเอกชน

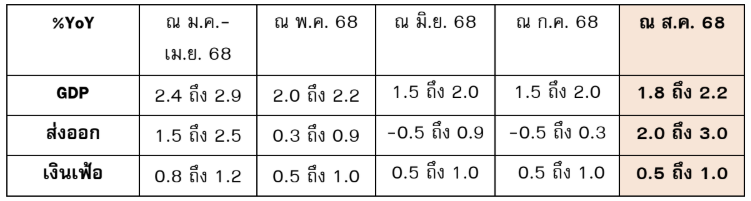

เศรษฐกิจไทยปี 2568 มีแนวโน้มขยายตัวได้ที่ 1.8–2.2%

ปรับเพิ่มขึ้นจากประมาณการเดิมที่ 1.5-2.0% ส่วนการส่งออกมีแนวโน้มขยายตัว 2-3% สูงกว่าประมาณการเดิมเช่นกัน โดยความสำเร็จจากการเจรจาการค้าส่งผลให้ไทยถูกเรียกเก็บภาษีที่ 19% แทน 36% ซึ่งยังต้องให้ความสำคัญกับรายละเอียดที่ต้องมีการเจรจากันต่อไป เบื้องต้นทางให้ไทยไม่เสียเปรียบประเทศเพื่อนบ้านซึ่งเป็น worst case scenario อย่างไรก็ตาม เศรษฐกิจในครึ่งปี หลังมีแนวโน้มชะลอตัว โดยการส่งออกแผ่วลงหลังหมดปัจจัยชั่วคราวจากการเร่งส่งออก การแข่งขันด้านราคาที่มากขึ้น ค่าเงินบาทที่แข็งค่าขึ้นรวมถึงปัญหาเศรษฐกิจนอกระบบ และกำลังซื้อของผู้บริโภคสหรัฐฯที่ลดลงจากเงินเฟ้อ ส่วนรายได้จากการท่องเที่ยวชะลอตามจำนวนนักท่องเที่ยวต่างชาติโดยเฉพาะ short haul ที่ชะลอตัวรวมทั้งผลกระทบจากปัจจัยความขัดแย้งไทย-กัมพูชา ทั้งนี้เศรษฐกิจไตรมาสสุดท้ายของปี และต้นปี หน้าอาจมีความผันผวนสูง โดยเฉพาะภาคส่งออกที่จะได้รับผลกระทบจากภาษีสหรัฐฯชัดเจน และการแข่งขันที่สูงขึ้นจากประเทศคู่แข่ง ซึ่งแตกต่างกันในแต่ละประเภทสินค้าและการจัดเก็บ Stock คงค้างที่ไม่เท่ากัน

กกร. เห็นว่าไทยยังขาดข้อมูลสำคัญด้านโครงสร้างการผลิตรายอุตสาหกรรม

เช่น การใช้วัตถุดิบขั้นต้นและขั้นกลางในประเทศ รวมถึง Regional Value Content ซึ่งภาคเอกชนได้เริ่มสำรวจและเก็บข้อมูลพื้นฐาน เพื่อให้สามารถปฏิบัติได้ตามเงื่อนไขการส่งออกสินค้าไปยังสหรัฐฯ อย่างไรก็ตาม

เพื่อให้มีฐานข้อมูลที่ครบถ้วนและเชื่อถือได้ จำเป็นต้องอาศัยความร่วมมือจากภาครัฐ และหน่วยงานของรัฐที่รับผิดชอบเรื่องนี้ โดยตรงเพื่อการตัดสินใจและเจรจาภายใต้การค้าโลกรูปแบบใหม่ (Newtrade paradigm) บทบาทของไทยในอาเซียน สร้างโอกาสให้กับผู้ประกอบการไทยในเวทีการค้าโลก

กรอบประมาณการเศรษฐกิจปี 2568 ของ กกร.

แชร์ :